Torna il segno positivo sul mercato dell’auto in settembre, per un effetto calendario, dopo 3 mesi di flessioni (con l’eccezione della stabilità di luglio). Le vetture immatricolate sono state 142.136, in crescita del 13,4% rispetto alle 125.355 del settembre 2018. La dinamica di incremento è da imputare al confronto con lo stesso mese dello scorso anno, che risentì dell’anticipo degli acquisti per l’introduzione dal 1° settembre delle nuove norme WLTP.

I primi 9 mesi dell’anno riducono la flessione all’1,6% con 1.467.668 immatricolazioni verso le 1.491.745 del gennaio-settembre 2018.

“Interventi urgenti – afferma Michele Crisci, Presidente dell’UNRAE, l’Associazione delle Case automobilistiche estere – sono necessari per svecchiare il nostro parco circolante che presenta un’anzianità media fra le più elevate in Europa”. “Secondo le ultime elaborazioni del nostro Centro Studi e Statistiche – prosegue il Presidente – su un totale al 30 giugno di 38.190.000 vetture circolanti, il 31,3% (circa 12.000.000 di auto) è rispondente alle Direttive di emissione ante Euro 4, quindi con più di 14 anni di età”.

“Al nuovo Governo che si è appena insediato – prosegue Crisci - intendiamo portare una serie di proposte concrete e strutturate che stiamo perfezionando, con un orizzonte temporale di medio termine e l’obiettivo primario di svecchiare in modo accelerato il nostro parco circolante nelle fasce da Euro 0 ad Euro 3. Tutto ciò intervenendo sulle vetture più inquinanti, in linea con le previsioni del Protocollo per la qualità dell’Aria e garantendo un’invarianza di gettito complessiva per il settore auto, senza stravolgere le misure già in essere, soprattutto quelle a sostegno delle alimentazioni a basso impatto”.

“In particolare – conclude il Presidente – considerando che le vetture più anziane sono nella disponibilità delle fasce sociali più deboli, le nostre proposte prestano una particolare attenzione a questi automobilisti”.

Rimane in territorio negativo il confronto delle immatricolazioni negli ultimi 12 mesi rispetto allo stesso periodo precedente, per la dinamica negativa che caratterizza molti mesi. Il calo complessivo è del 2,2% in ottobre 2018-settembre 2019 verso ottobre 2017-settembre 2018.

Dall’attesa analisi sulle immatricolazioni per fascia di CO2, elaborata dal Centro Studi e Statistiche UNRAE, emerge nel periodo marzo-settembre un incremento delle immatricolazioni delle autovetture fino a 70 g/km (che rappresentano lo 0,9% delle vendite del periodo rispetto allo 0,5% dello stesso periodo 2018), comprese quelle che non beneficiano dell’Ecobonus per limiti di prezzo e data di acquisto: +122,4% per la fascia fino a 20 g/km di CO2 (+376% per i soli privati) e +12% per quella da 21 a 70 g/km. Prosegue, inoltre, la dinamica positiva per le vetture penalizzate dal Malus (nel complesso il 3,4% del mercato rispetto al 2,4% di un anno fa): +73% per la fascia da 161 a 175 g/km, +9,4% per quella da 176 a 200 g/km, +51,2% da 201 a 250 g/km e +7,2% oltre i 250 g/km.

L’analisi della struttura del mercato dal punto di vista degli utilizzatori mostra in settembre un recupero a doppia cifra degli acquisti dei privati (+13,6%) che recuperano qualche decimo di punto, superando il 60% di quota. Nel cumulato dei 9 mesi, con un incremento di 2,2 punti percentuali, la quota cresce al 57%. Gli acquisti del noleggio recuperano in settembre buona parte di quanto perso lo scorso anno, registrando un incremento del 23,7% in volume, grazie soprattutto alla spinta del lungo termine, portandosi ad una quota del 18,1% nel mese e arrivando a coprire 1/4 del mercato nel cumulato gennaio-settembre e mantenendosi in territorio positivo con un +1,3% in volume. Infine, le società sono caratterizzate da un modesto recupero nel mese (+3,5%), ma ancora in forte flessione nel cumulato (-16,2%). Le rispettive quote di mercato si contraggono al 21,6% del totale nel mese e al 17,9% nel cumulato.

Sul fronte delle alimentazioni, una forte dinamicità caratterizza le vetture a benzina che crescono del 30,4% (con un andamento allineato anche nell’analisi al netto del noleggio). La quota sale al 44,7% (+6,1 p.p.) in settembre e guadagna 10 punti nei primi 9 mesi, portandosi al 43,6% del totale mercato. Parallelamente prosegue la forte contrazione del diesel: -13,9% nel mese, che peggiora al -23% al netto del noleggio, con il 36,6% di quota (-11,4 p.p.). Nel cumulato gennaio-settembre la flessione è del 24% con una quota che si ferma al 41,3% (-12 punti). Il Gpl recupera circa la metà dei volumi, con una rappresentatività del 7,8% nel mese e del 7,2% nel cumulato. In forte crescita il metano al 2,5% di quota in settembre e all’1,8% nei primi 9 mesi. Le autovetture ibride sfiorano in settembre le 11.000 unità, in crescita di oltre il 40% al 7,7% di quota nel mese e al 5,6% in gennaio-settembre. Buona la dinamica di crescita delle auto elettriche (+156,8%, incremento che aumenta nell’analisi al netto del noleggio). La quota nel mese è dello 0,9% e dello 0,5% nei 9 mesi.

In settembre crescono tutti i segmenti, ad eccezione delle city car e del segmento E; nel cumulato – invece – solo il segmento A segna un incremento superiore al 10% e una sostanziale tenuta caratterizza le utilitarie ed il segmento E. La situazione dei 9 mesi si aggrava per tutti i segmenti nell’elaborazione al netto del noleggio, mentre rimane in crescita a doppia cifra il segmento A.

Un buon trend di crescita nel mese caratterizza le carrozzerie con l’esclusione dei monovolume e multispazio e spicca l’incremento del 32% dei crossover, al 35,2% di quota. Questi ultimi sono gli unici a crescere nel cumulato, dove raggiungono la quota del 33,1% del totale.

Tutte in aumento nel mese le aree geografiche, con il Nord ovest al top con il 31,4% di rappresentatività. Nel cumulato, invece, cede la prima posizione al Nord est (al 33,8% di quota). Nell’analisi al netto del noleggio il Nord ovest mantiene saldamente la prima posizione, con un ampio distacco.

In ulteriore crescita la CO2 media ponderata: +0,9% nel mese a 118,4 g/km rispetto a 117,3 g/km. In gennaio-settembre l’incremento è del 5,1% a 119,6 g/km verso i 113,8 di un anno fa.

Comunicato Unrae

I nostri consueti grafici

L'andamento mensile per anno solare negli ultimi 11 anni. Come vediamo, lo scorso mese di Settembre le immatricolazioni, sono cresciute rispetto allo stesso mese del 2018 del 13,4%. Nei 9 mesi 2019 la regressione è stata dell' 1,6%.

Cambiano le preferenze degli acquirenti continuano ad abbandonare le auto diesel, 13,9% in meno.

L'andamento mensile negli ultimi 11 anni con una sequenza ad onda che negli ultimi mesi ha delineato una cresta con una tendenza verso la sensibile discesa dal 2018.

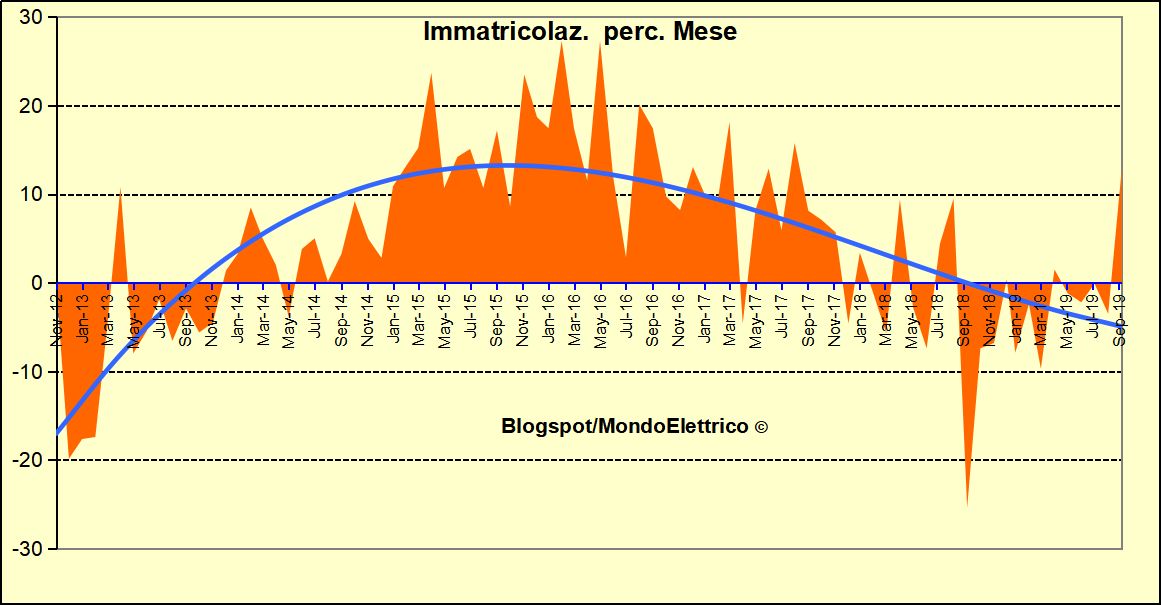

Le percentuali riferite allo stesso mese dell'anno precedente. Dopo una sfilza di segni meno fino al 2013 segue una sequenza di segni positivi con una curva a campana che nell'ultimo anno e mezzo si viaggia mediamente sotto lo zero.

Stesso andamento nell'anno solare considerando le percentuali.

Col seguente grafico vediamo le immatricolazioni delle auto considerando la somma numerica dei 12 mesi precedenti al mese di riferimento. Dimenticato il picco del 2010 e il minimo dell'Ottobre 2013, le immatricolazioni hanno continuato a crescere in modo costante riconquistando le cifre della metà del 2010 ma senza riuscire a continuare nel miglioramento, anzi, fermandosi in una situazione piatta da ottobre 2017 per discendere nuovamente a partire da Novembre 2017 che prosegue tuttora.

Prossimamente vedremo l'andamento delle immatricolazioni delle auto elettriche e ibride e quelle a metano.

{kind=link}

{kind=link}

.

Nessun commento:

Posta un commento